Wanneer u voor het eerst inlogt, ziet u het scherm 'Snel een bedrijf zoeken'. U raadde het al...via dit scherm kunt u snel een kredietrapport van een bedrijf opzoeken.

De Kredietrapporten van GraydonCreditsafe staan bomvol nuttige bedrijfs- en financiële informatie die u kunt gebruiken om uw klanten, zakenrelaties én uw eigen bedrijf te analyseren.

De internationale bedrijfsinformatie-database van GraydonCreditsafe is een van de rijkste in de branche. We hebben informatie over 430 mijoen bedrijven uit 200 landen. Hierdoor zijn we als geen ander in staat om trends te analyseren en internationale verbanden te leggen. Al deze nuttige inzichten genereren we aan de hand van informatie van meer dan 9,000 officiële registers en 90,000,000+ miljoen betalingservaringen.

Maar hoe werkt dit precies en wat kunt u allemaal met een Kredietrapport van GraydonCreditsafe? In deze blog nemen we u mee en leggen we de belangrijkste onderdelen uit en welke informatie u hierin terug kunt vinden.

Chapter 1

Het kredietrapport van GraydonCreditsafe: de basics

Als u een kredietrapport uit de database wilt opvragen moet u een bedrijfsnaam of het unieke Safe nummer die aan een bedrijf is gekoppeld invoeren. Ook kunt via KvK nummer, RSIN nummer of postcode van een bedrijf het kredietrapport opzoeken.

Als u het Kredietrapport opent, zult u direct bovenaan de belangrijkste risico-indicatoren van een bedrijf te zien krijgen.

*privacygevoelige informatie is afgeschermd.

Dit zijn de Risico score (kredietscore), de Internationale score, de geadviseerde Kredietlimiet, de Status van het bedrijf en de gemiddelde dagen na termijn (DBT). Ook ziet u het bedrijfsnaam, unieke Safe nummer en het land waarin het bedrijf actief is.

De Risico score is een belangrijke indicator voor de kredietwaardigheid van een bedrijf. Deze wordt berekend aan de hand van een logaritmisch model en berekent de gemiddelde kans dat een bedrijf binnen 12 maanden failliet gaat. De Kredietscore wordt uitgedrukt in een getal tussen 1 en 100. Als de Kredietscore lager is dan 37, adviseren wij om niet op krediet te leveren aan dit bedrijf, of onder strenge condities. Als u op de Kredietscore klikt, wordt u naar het tabblad Score en Limiet geleid, waar u meer informatie vindt over de Kredietscore. Later in deze blog meer over de Kredietscore van een bedrijf.

De Internationale Score is vergelijkbaar met de Risico score, maar is uitgedrukt in letters. Een Risico score die lager is dan 37, zal de classificatie D krijgen. Bedrijven die scoren tussen de 37 en 58, krijgen de classificatie C. Bij een score tussen de 59 en 73 zal een onderneming de classificatie B, en bij een Risico score boven de 73 krijgt een bedrijf een Internationale Score van A. Als we de kredietscore niet hebben kunnen vaststellen, zal een bedrijf een Internationale Score krijgen van E.

De Kredietlimiet is onze aanbeveling voor het maximale bedrag dat u veilig op krediet kunt leveren aan dit bedrijf.

De Status van een bedrijf vertelt u meer over of een bedrijf op dit moment actief is. Als een bedrijf failliet is gegaan is of om een andere reden niet meer bestaat, zal dit hier zichtbaar zijn. Is een bedrijf inactief? Dan kunt u hier meer informatie over vinden in het tabblad Insolventiedata.

De DBT geeft weer hoeveel dagen na de verstreken betalingstermijn het bedrijf gemiddeld diens facturen betaalt. Als u hierop klikt, wordt u naar het tabblad Betalingservaringen geleid, waar u meer informatie kunt vinden over de geleverde betalingservaringen.

Compliance Alerts is nuttig als u zich bezig houdt met compliance of Know-Your-Customer-controles. Hier wordt het aantal meldingen weergegeven van een mogelijke hit op sanctie- en handhavingslijsten, negatieve media, en meer.

Met de button Monitor kunt u het bedrijf in onze Internationale Monitoringstool plaatsen. U krijgt dan een melding als er een belangrijke bedrijfswijziging plaatsvindt. Zo hoeft u niet regelmatig kredietrapporten te controleren en bent u toch altijd op de hoogte.

Als u klikt op de button Meer Acties krijgt u verschillende opties te zien. U kunt bijvoorbeeld het rapport downloaden als PDF of direct versturen per e-mail. Als u van onze compliancetool gebruikmaakt, vindt u hier een optie om het bedrijf te screenen. Daarnaast kunt u hier het rapport importeren in Check&Decide™ als u gebruikmaakt van onze decision engine-service.

Onder de header van het Kredietrapport vindt u 12 verschillende tabbladen. In dit artikel zullen we de informatie onder de belangrijkste tabbladen voor u onder de loep nemen.

Chapter 1

Het tabblad 'Samenvatting'

De eerste pagina die u te zien krijgt als u een Kredietrapport opent is het tabblad samenvatting. Dit is een handig overzicht van de belangrijkste informatie in het Kredietrapport. In de overige tabbladen kunt u meer diepgaande informatie vinden.

Onder het tabblad samenvatting vindt u onder andere de volgende informatie als deze beschikbaar is in het Kredietrapport.

1. Belangrijke informatie en Contactgegevens

Een overzicht van algemene bedrijfsgegevens zoals het KvK-nummer, rechtsvorm, oprichtingsdatum, SBI activiteitscode en de NAWT-gegevens.

*privacygevoelige informatie is afgeschermd.

2. Bestuurders overzicht

Een overzicht van de huidige en de vorige bestuurders van het bedrijf.

3. Risico score

De score van vandaag, kans op falen, Probability of Default (PoD) en de kredietlimiet.

4. Toelichting

De belangrijkste gebeurtenissen in het Kredietrapport.

5. Groepsstructuur statistieken

Het aantal bedrijven die in de groepsstructuur zitten, de verbanden tussen andere bedrijven in andere landen en de hoogste moedermaatschappij.

*privacygevoelige informatie is afgeschermd.

6. Overzicht jaarverslagen

Een samenvatting van de gedeponeerde jaarrekeningen van de afgelopen van 5 jaar.

7. Overzicht betalingservaringen

Verschillende betalingservaringen aspecten die inzichten geven hoe een bedrijf de rekeningen betaalt.

8. Overzicht aanvragen

De trend in rapportaanvragen in de afgelopen 12, 9, 6, 3 maanden en de meest recente aanvraag.

Wilt u meer en diepgaandere informatie of merkt u iets op? Dan kunt u via de overige tabbladen gedetailleerde informatie vinden. In de volgende secties zullen we u stap voor stap laten zien waar u deze kunt vinden, wat er precies in staat, en welke inzichten u hieruit kunt halen.

Chapter 1

Het tabblad 'Bedrijfsinformatie'

Als u klikt op het tabblad Bedrijfsinformatie vindt u alle relevante informatie en bedrijfsgegevens over de onderneming, gegroepeerd in drie subtabbladen: Bedrijfsinformatie, Activiteiten, en Nevenvestigingen.

*privacygevoelige informatie is afgeschermd.

Het subtabblad Bedrijfsinformatie is opgesplitst in drie secties: Belangrijke informatie, Contactgegevens en Bedrijfsinformatie. De eerste twee geven respectievelijk de belangrijkste informatie over het bedrijf en hun contactgegevens weer, zodat u direct kunt zien met wie u te maken hebt.

De kop Bedrijfsinformatie en het subtabblad Activiteiten geven u meer informatie over de sector waar het bedrijf in actief is en de grootte van het bedrijf. Deze informatie kan u bijvoorbeeld helpen om te bepalen of een bedrijf inderdaad een waardevolle potentiële klant zou kunnen zijn.

Via het derde tabblad 'Nevenvestigingen' kunt u meer te weten komen over eventuele nevenvestigingen van het bedrijf.

We verkrijgen onze bedrijfsinformatie uit 9,000 officiële bronnen zoals de Kamer van Koophandel, waardoor u zeker weet dat deze altijd up-to-date is. Zo kunt u bijvoorbeeld direct zien waar u uw factuur naartoe kunt sturen en loopt u minder kans dat uw betaling vertraging oploopt omdat deze bij de verkeerde belandt.

Gratis een kredietrapport van een bedrijf aanvragen?

Vul een bedrijfsnaam en klik op Zoeken.

Chapter 1

Het tabblad 'Jaarverslag'

Onder het tweede belangrijke tabblad vindt u gedetailleerde informatie over de jaarverslagen die dit bedrijf gedeponeerd heeft in de afgelopen vijf jaar. De informatie uit deze jaarverslagen is een belangrijk component van waaruit onze kredietscore en geadviseerde kredietlimiet wordt berekend.

Bv's, nv's, coöperaties en onderlinge waarborgmaatschappijen zijn wettelijk verplicht om ieder boekjaar een jaarrekening en jaarverslag te deponeren bij de Kamer van Koophandel.

De informatie van de jaarverslagen zijn per jaar overzichtelijk gegroepeerd zodat u gemakkelijk eventuele trends kunt spotten.

De balans

Het tabblad Jaarverslag bestaat uit drie subtabs: de balans, de winst- en verliesrekening en de ratio's. In onderstaande afbeelding ziet u het tabblad Balans.

Dit tabblad bevat alle bezittingen van het bedrijf, eventuele schulden van de onderneming en het eigen vermogen. De balans bestaat uit twee delen: de activa en de passiva. Bovenaan vindt u een samenvatting, en als u naar beneden scrollt zult u per jaar de activa en de passiva te zien krijgen. Met dit tabblad krijgt u een duidelijk en diepgaand inzicht in de financiële situatie van een onderneming.

Activa

Het gedeelte met uw activa bevat de bezittingen van het bedrijf, voorraden, vorderingen, vervoermiddelen en het banksaldo.

Passiva

In het gedeelte passiva staat beschreven hoe de bezittingen van het bedrijf betaald zijn: bijvoorbeeld met eigen vermogen of met een lening. Leningen en schulden worden ook wel vreemd vermogen genoemd.

Om het u gemakkelijker te maken vindt u naast elk cijfer een procentuele trendanalyse - is dit getal in de jaren heen omhooggegaan of gedaald? Hoe liquide is het bedrijf? Wat zegt dit mogelijk over de toekomst van het bedrijf?

GraydonCreditsafe maakt slim gebruik van deze trends bij het berekenen van de kredietscore en kredietlimiet, waardoor onze Kredietscore tot een van de meest voorspellende in de branche behoort. In meer dan 70% van de gevallen kunnen we hiermee een faillissement vanaf 12 maanden van tevoren zien aankomen.

In de toekomst kijken is natuurlijk onmogelijk, maar door de trends van de gedeponeerde jaarverslagen in het verleden te analyseren kunnen we een duidelijke voorspelling maken van hoe een bedrijf zich misschien zal ontwikkelen in de toekomst.

Winst- en verliesrekening

Het tweede tabblad onder het tabblad Jaarverslag bevat de winst- en verliesrekening. De winst- en verliesrekening van een bedrijf bestaat uit een overzicht van de totale omzet van een bedrijf en de kosten die deze maakt. Trekt u de kosten af van de omzet, heeft u de winst- of verliescijfers van een bedrijf. De cijfers in de winst- en verliesrekening hebben ook een procentuele trendanalyse.

In dit tabblad kunt u ook nuttige inzichten halen over de ontwikkeling van een bedrijf, en belangrijke trends spotten, die wij per cijfer procentueel voor u weergeven. Is er een belangrijke groei of afname van de winst zichtbaar? Hoe ontwikkelen de kosten zich en zijn hier potentieel problematische aftrekposten zichtbaar? Hoe veel geld geeft een bedrijf uit aan producten of diensten? Lees meer nuttige inzichten over de winst- en verliesrekening in onze blog over de jaarrekening.

Ratio's

Het tabblad Ratio's geeft u een belangrijke indicator van verschillende financiële kengetallen die wij voor u berekenen aan de hand van de cijfers in de jaarverslagen, zodat u dit niet zelf hoeft te doen. Hier vindt u inzichten over onder andere de liquiditeit, rentabiliteit, solvabiliteit en activiteitenratio's van het bedrijf, duidelijk weergegeven met een procentuele trendanalyse.

Chapter 1

Het tabblad 'Score en Limiet'

Onder het tabblad Score en Limiet vindt u nadere uitleg over de Risico score en geadviseerde kredietlimiet die wij aan het bedrijf gegeven hebben, zodat u een goede risico-inschatting kunt maken of het verstandig is om zaken te doen met een bedrijf. De scores en limieten worden dagelijks ververst en zijn dus altijd actueel.

Onze Risico score is vergezeld van een kans op falen, en een procentuele probability of default. Dit is de kans dat een bedrijf binnen nu en twaalf maanden failliet gaat of insolvabel wordt.

Dit tabblad is verder onderverdeeld in 4 subtabs. In het subtab Percentiel kunt u meer informatie vinden over hoe de score van het bedrijf zich verhoudt tot dat van andere bedrijven in de regio en hoe de score van het bedrijf zich verhoudt tot de branche waarin het bedrijf actief is. Hiermee kunt u nuttige inzichten doen in de prestaties van het bedrijf op brancheniveau: presteert het bedrijf gemiddeld beter of slechter dan diens concurrenten?

De subtabs Scoregeschiedenis en Limietgeschiedenis geven u een overzicht van hoe de score en limiet van het bedrijf zich over de jaren heen heeft ontwikkeld. Is de Risico score en geadviseerde kredietlimiet gezakt of juist gestegen? Wat zegt dit over de toekomstige ontwikkelingen van een bedrijf?

Chapter 1

Het tabblad 'Bestuurders'

Het tabblad Bestuurders geeft informatie over de belanghebbenden van een bedrijf. Hier kunt u niet alleen de huidige bestuurders van het bedrijf terugvinden, maar ook voormalige bestuurders.

Is een bedrijf vaak gewisseld van bestuurders? Dan kan dit een indicator zijn dat het financieel niet goed gaat met een bedrijf. Creditsafe registreert bestuurders en aandeelhouders, ongeacht of dit natuurlijke- of rechtspersonen zijn. Bestuurders, met titel en bevoegdheden, worden alleen opgenomen als deze officieel staan ingeschreven.

U kunt op de namen van de bestuurders klikken voor meer informatie. Hier kunt u bijvoorbeeld controleren of ze voorkomen op wereldwijde PEP- en sanctielijsten en bij welke bedrijven ze eerder in het bestuur hebben gezeten, of, indien het een bedrijf betreft, het Kredietrapport bekijken.

Chapter 1

Het Tabblad 'Aandeelhouders'

Onder het tabblad Aandeelhouders vindt u een uitgebreide analyse van de groepsstructuur, ook wel concernstructuur genoemd. Omdat GraydonCreditsafe een van de uitgebreidste databases in de branche bezit zijn we als geen ander in staat om verbanden te leggen waardoor we uitgebreid de groepsstructuur van bedrijf in kaart kunnen brengen.

Dit kan van belang zijn bij een risico-inschatting, want als een bedrijf onderdeel is van een groep kan deze bij slechte prestaties bijgestaan worden door een meer solvabele moeder- of zusteronderneming. En als het moederbedrijf op instorten staat, heeft dit natuurlijk ook grote gevolgen voor het bedrijf zelf waar u zaken mee wilt gaan doen.

Bovendien biedt de groepsstructuur een handig inzicht in mogelijke verkoopkansen: zijn er relevante kredietwaardige zuster- dochter- of moederondernemingen met wie u wellicht zaken kunt doen? In welke branches en/of landen is de groep actief en zijn daar mogelijke kansen te vinden?

Chapter 1

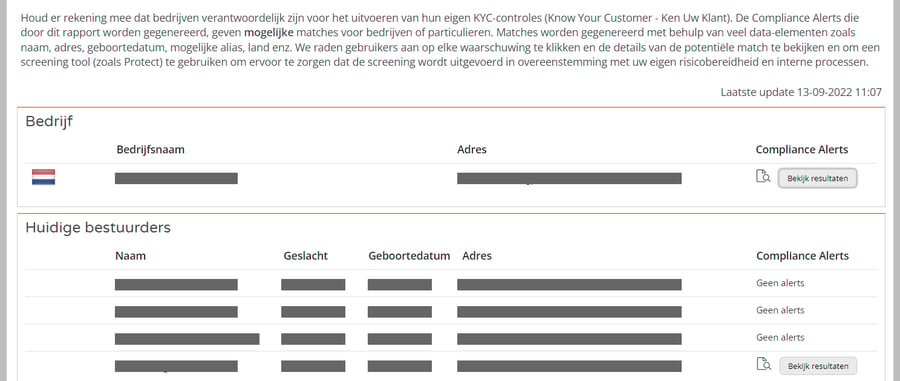

Het tabblad 'Compliance Alerts'

Als u zich bezighoudt met compliance, cliëntenonderzoek of antiwitwascontroles, is het tabblad Compliance Alerts handig voor u. Dit tabblad laat u zien of er een mogelijke hit is op een sanctie- PEP- of handhavingslijst voor dit bedrijf of voor een of meerdere bestuurders van het bedrijf. Als u hier op klikt komt u in dit scherm terecht, waar u kunt zien of de alert van toepassing is op het bedrijf of op een bestuurder van het bedrijf.

U kunt ook zien of er Compliance Alerts zijn voor het bedrijf via de header van het Kredietrapport, aan de rechterkant.

Vanuit dit scherm kunt u doorklikken naar de melding(en) via de knop 'Bekijk resultaten'. Dan wordt u naar onze screeningtool Protect doorgestuurd. Hier kunt u de inhoud van de meldingen bekijken. Als deze service niet in uw pakket zit, wordt u doorgestuurd naar een formulier. Na het invullen van het formulier wordt er contact met u gezocht.

Chapter 1

Het tabblad 'Betalingservaringen'

Naast informatie van officiële registers zoals de Kamer van Koophandel verzamelen wij betalingsgegevens van onze eigen gebruikers als deze meedoen aan ons Trade Payment Data-programma. Wij hebben daarmee het grootste handelsbetalingsprogramma ter wereld in ons bezit, wat een onmisbare bron van informatie is in onze Kredietrapporten.

Met betalingsgegevens kunnen wij een nog uitgebreidere risico-inschatting doen van een bedrijf, waarmee wij de accuraatheid van onder andere de kredietscore en -limiet kunnen verhogen. Heeft het bedrijf veel openstaande vorderingen? Betaalt het bedrijf de rekeningen op tijd? Door deze te controleren in een kredietrapport kunt u zelf ook belangrijke inzichten opdoen over het betalingsgedrag van een bedrijf en wanneer deze uw rekening kan betalen.

Chapter 1

Hoe kunt u van onze Kredietrapporten gebruikmaken?

De meeste van onze klanten gebruiken Kredietrapporten om hun potentiële en bestaande zakenrelaties te controleren op kredietwaardigheid, maar zoals u hierboven hebt kunnen lezen kunt u onze Kredietrapporten gebruiken om allerlei nuttige inzichten op te doen over niet alleen uw klanten en prospects, maar ook uw concurrenten en uw eigen bedrijf.

Wij leveren onze Kredietrapporten via ons eigen web-based Informatieportal, maar u kunt onze bedrijfs- en kredietinformatie ook integreren in uw eigen CRM- of ERP-systemen met Connect. Wij kunnen integreren met elk systeem, en wij hebben voor de meeste systemen inmiddels standaard applicaties ontwikkeld.

Hiernaast hebben wij aan de hand van onze kredietinformatie meerdere maatwerk creditmanagement-, compliance- en automatiseringsoplossingen ontwikkeld waarmee u uw hele klantacceptatieproces kunt automatiseren. Benieuwd naar de mogelijkheden? Neem dan contact met ons op.

Whitepapers

De laatste best practices in credit, risk en data management.

B2B e-commerce gamechanger

Mis geen omzet meer in het weekend en in de avonduren.

Is uw bedrijf financieel gezond?

5 kengetallen die impact hebben op uw kredietwaardigheid.

Gerelateerde blogartikelen

De laatste trends in credit, risk en data management.